反垄断分拆和上市公司分拆虽然都涉及到拆分现有公司,但它们的动因、过程和影响差异较大。反垄断分拆更多是出于政府监管的需要,目的是恢复市场竞争,而上市公司分拆则是公司为了优化结构、提升股东价值和业务效率做出的战略决策。在实施过程中,反垄断分拆往往更加依赖政府干预,而上市公司分拆则更多是市场驱动。两者都有可能带来短期的挑战,但长远来看,通常都会促进市场的活力和公司的增长。

反垄断和上市公司拆分

背景与目的有相似之处

从历史发展来看,随着行业集中度在不断提升,少数公司凭借强大的竞争优势逐渐占据主导地位,成为领头羊。当影响到社会发展或者效率提升时,它们往往会面临拆分的问题。拆分根据情况的不同分为反垄断分拆和上市公司自主分拆,虽然这两种方式在背景与目的上有所区别,但也存在相似之处。

反垄断分拆主要为外部力量推动。由政府监管机构(如美国的联邦贸易委员会FTC或司法部)发起,目的是通过打破大型企业的垄断或限制竞争行为,促使市场更加开放、竞争更加公平。其核心目的是保护消费者利益、促进市场健康发展。

其主要特点,一是,通常适用于过于强大的企业,这些企业因市场支配地位损害了消费者利益或限制了竞争。二是,削弱企业的市场力量,恢复公平竞争环境。例如,美国标准石油公司(Standard Oil)和AT&T(美国电话电报公司)的反垄断分拆都是出于政府对反竞争行为的反应。

上市公司分拆主要为内部力量推动。为企业的自主行为,指母公司将其某一业务部门或子公司分离出来,形成一个独立的公司,并通过发行股票上市的方式运作。通常是公司主动为了战略调整、提升股东价值或者更好地实现管理效能而做出的决策。分拆上市一般是在不同业务之间进行,旨在通过市场化方式让每个子公司独立发展,提升股东的回报。如eBay分拆PayPal,惠普(HP)分拆惠普企业(Hewlett Packard Enterprise)和HP Inc.。

其主要特点,一是,优化公司资源配置、提高股东价值或让分拆业务独立发展。二是,分拆后的母公司和新公司通常在业务和股权上仍保持一定关联。

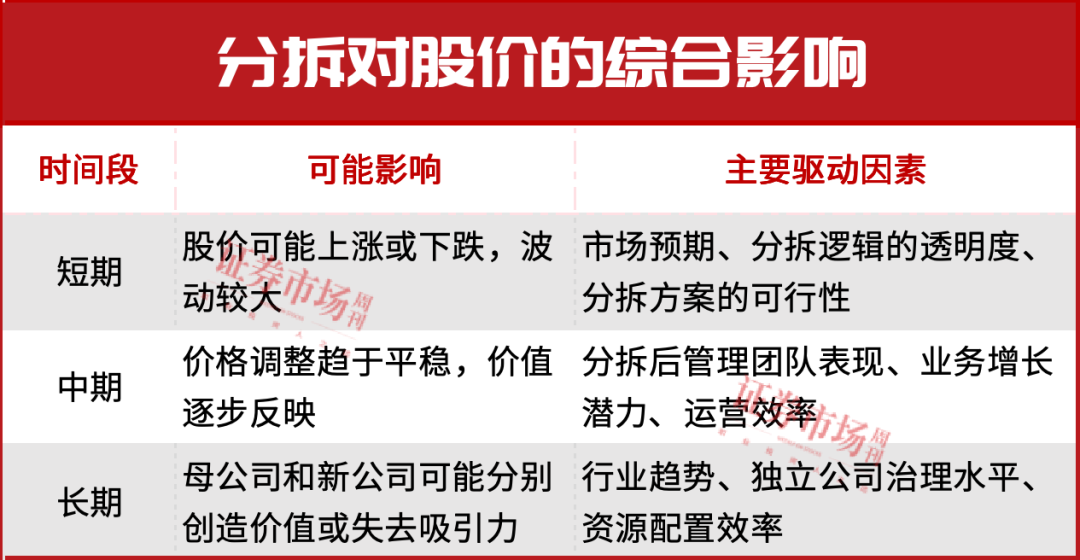

从分拆后的效果与影响来看,通常偏正面。

反垄断分拆往往会导致市场竞争的加剧,但也可能引起一些短期的不稳定性。在某些情况下,分拆后的公司可能因缺乏协同效应而遭遇经营困难。长期来看,分拆通常会促进创新,降低市场价格,改善消费者的选择。

上市公司分拆后通常会有更专注的业务方向,减少资源浪费和管理重叠,提高股东回报。在资本市场中,投资者往往偏好清晰的业务模式,因此分拆后通常会看到公司的估值上升和市场表现改善。

股价表现取决于公司战略与市场反应

反垄断分拆并不是公司的战略选择,而是外部压力的产物,因此企业在面对反垄断分拆时,通常是被动的,可能会因为失去市场份额、失去市场控制力而感到压力。

反垄断分拆后的公司通常会面对市场的重新审视,有时会看到市场价值波动,特别是在初期阶段,投资者可能对新公司能否成功独立运营有所疑虑。

而上市公司分拆通常是为了更好地应对市场需求和公司内部管理需要。在此过程中,公司会有更明确的战略定位,且分拆往往伴随有一定的市场宣传和资本运作,因此会受到市场的积极反应。

上市公司分拆后的公司可能会因其独立性和更加专注的业务方向受到投资者的欢迎,市场可能会给予更高的估值。特别是在技术或创新性较强的行业,分拆后通常能获得更高的关注度。

分拆是否能为股东带来正面影响,取决于公司战略的执行力、分拆业务的市场潜力以及母公司与新公司的协同或独立表现。

历史案例带来投资启示

在反垄断分拆经典案例中,标准石油是十分典型的。1909年,美国最高法院判决标准石油公司违反反垄断法,要求分拆为34个小公司,这一分拆推动了石油行业的竞争。诞生了埃克森(Exxon)、雪佛龙(Chevron)、美孚(Mobil)、阿美(Amoco)、德克(Texaco)等石油公司。这些公司虽然成为独立的实体,但很多仍然在后期通过并购重组形成了巨大的石油公司。尤其是埃克森(后来的埃克森美孚)和雪佛龙,迅速成为全球最大的石油公司之一。

标准石油拆分实际上为股东带来了远超拆分前的回报。尽管拆分初期的短期市场反应可能存在一定的不确定性,但拆分后的公司个别的市值增长率,尤其是埃克森和雪佛龙等巨头,远超市场预期。在拆分后的几十年内,股东的回报显著提升。假如一个股东在标准石油拆分时持有股票,并在拆分后继续持有这些独立公司股权,那么其投资价值将大大增值。

在上市公司分拆经典案例中,eBay和PayPal比较典型。2015年,eBay宣布将其支付业务PayPal分拆成独立上市公司。这一分拆帮助PayPal专注于数字支付领域,而eBay则可以专注于在线拍卖和零售业务。分拆消息公布后,市场反应积极,eBay 股价在短期内上涨约7%,eBay 股价虽未迅速上涨,但专注于电商业务后,其估值逻辑更清晰。但因自身竞争力不足,至今股价波动缓慢上涨。PayPal 独立上市后,凭借其在数字支付领域的领导地位,股价一年内上涨超过50%,成为分拆成功的典范。

总体而言,分拆上市不仅有助于母公司股价的上涨,还能够改善财务状况、提升公司价值,并为未来的融资和扩展提供更多机会。

Google如果被拆分

将产生系列重大影响

目前,科技巨头谷歌因为垄断线上搜索市场而遭遇拆分危机。如果谷歌被拆分,可能会对公司及其股价、业务运营、市场竞争格局等方面产生一系列深远的影响。以下是一些可能的影响:

一是,股价波动与投资者反应。拆分通常会引发股价的波动。初期,投资者可能会对拆分产生不确定性,导致股价下跌。然而,如果市场认为拆分能释放价值,特别是如果谷歌的核心广告业务(如Google搜索、YouTube等)和其他业务(如云计算、硬件、AI研究等)能够更独立地运作并专注于各自的发展,股价可能会随之上涨。如:拆分后的广告业务如果能够更灵活地扩展和创新,可能吸引更多投资者,提升市值。另一方面,谷歌现有的多元化业务和强大的协同效应可能被削弱,投资者可能会对拆分后的独立公司缺乏信心,导致短期内股价不稳定。

二是,资源与管理效率的提升。拆分后的独立公司将能够更加专注于自己的核心业务,减少内部管理上的复杂性。比如,广告业务和非广告业务(如Google Cloud、Waymo自动驾驶技术、硬件设备等)将各自有自己的管理团队和战略方向,能够在更明确的目标下推动增长。这种专注可能会提升各个新公司的运营效率和创新能力。例如,Google的广告业务如果不再与其他业务捆绑,可能会更加专注于开发新的广告产品和扩大市场份额;而像Google Cloud这样迅速增长的业务,也能够独立规划,针对企业市场提供更加精准的服务。

三是,市场竞争格局的变化。拆分可能导致谷歌在一些细分市场的竞争力发生变化。如果谷歌的广告业务被拆分成一个独立的公司,它可能会面临更多的竞争压力,尤其是与Facebook、Amazon等广告巨头的竞争。独立后的广告公司可能需要进一步扩大市场份额,同时加强其与广告客户的关系,以保持盈利能力。对于云计算和硬件业务等其他业务板块,拆分后的独立公司可能会面临来自其他竞争对手的更激烈的竞争。例如,Google Cloud将可能面临微软Azure、Amazon Web Services(AWS)等大规模企业的直接竞争,而拆分后的硬件公司也需要应对Apple、Samsung等巨头的挑战。

四是,研发和创新的影响。拆分后,谷歌可能会失去其当前在技术研发方面的协同效应。当前,谷歌的各个业务部门能够共享技术创新,如人工智能和机器学习技术,这些技术通常应用于广告、云计算、自动驾驶、智能硬件等多个领域。拆分后,虽然每个公司可以更加专注于自己的技术研发,但也可能在技术共享和跨业务创新方面面临一定的障碍。例如,拆分后的Google Cloud和硬件公司可能需要更多的独立研发投入,可能会面临资金和技术创新的双重压力。除非每个新公司都能有效获取足够的资金用于创新,否则拆分可能削弱整体的研发实力。

五是,员工和文化变化。谷歌一向以其开放、创新的企业文化著称,拆分后,公司的文化可能会发生一定程度的变化。不同的独立公司可能会发展出各自不同的企业文化,而这种变化可能会影响员工的士气和合作效率,尤其是在拆分初期,员工需要适应新的工作环境和管理结构。拆分后的公司在吸引和留住人才方面也可能面临挑战。母公司谷歌的品牌价值和吸引力相对较强,而拆分后新公司是否能保持相同的吸引力将是一个关键问题。

六是,财务影响与资金流动。拆分后,谷歌可能会失去目前母公司为多个业务部门提供资金支持的灵活性。每个独立公司将需要独立运作和融资,这可能会导致财务上的压力,尤其是那些原本依赖母公司资金支持的业务,如硬件和自动驾驶等高投入领域。然而,拆分后,母公司和新公司将能够通过资本市场直接融资,若投资者看好拆分后的业务,可能会为这些公司提供更多的资金。

七是,监管与合规风险。拆分后,谷歌可能需要面对更加严格的监管和合规要求,特别是在美国和欧洲等市场。尤其是如果拆分后形成了多个独立的、规模较大的公司,这些公司可能会受到更多反垄断审查和法规约束。比如,独立的广告公司可能会面临更高的审查压力,尤其是在数据隐私和广告市场公平性方面。

如果谷歌被拆分,短期内可能会因不确定性而引发股价波动,但从长远来看,拆分可能为每个业务板块带来更清晰的发展战略和更多独立创新的机会,反而能提升原股东的持有价值。拆分有可能会提高管理效率、优化资源配置并开辟新的融资渠道,但也会削弱各个公司之间的协同效应、增加市场竞争和面临更大的监管挑战。因此,拆分对谷歌的具体影响将取决于如何有效地管理各个独立公司的发展,并克服拆分后带来的种种挑战。

(作者系东方马拉松投资管理公司科技与化工行业研究员。文章仅代表作者个人观点股票融资功能,不代表本刊立场。文中提及个股仅作举例分析,不作投资建议。)